证券之星李若菡

2024年及2025年一季报夸耀,可川科技(603052)(603052.SH)正濒临增收不增利的窘境。

证券之星注重到,营收增长的背后,暴走漏公司客户集结度较高的问题。而公司的中枢产物电板类功能性器件在旧年堕入了量增价跌的窘境,导致公司毛利率捏续承压。同期,研发用度的大幅增出息一步挤压公司的盈利才调。

在首发募投风景尚未完成的情况,公司又抛出新一轮的融资筹划,拟通过可转债募资布局复合铝箔业务,但在现时行业浸透率低以及在手订单不及的布景下,募投项指标产能消化存在较大抵抗气性。

净利毛利双双承压

公开尊府夸耀,可川科技专注于功能性器件业务,其产物主要讹诈于消耗电子和新能源两大边界。

证券之星注重到,公司在上市次年即2023年便出现渔利双降的情况。2024年,公司的营收虽有所回升,但盈利才调捏续承压。年报夸耀,公司2024年结束营收7.83亿元,同比增长8.21%;归母净利润为6640.93万元,同比下落30.34%,堕入增收不增利的窘境。

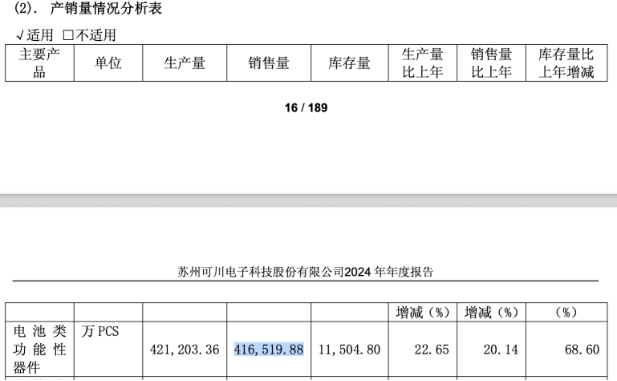

分产物来看,可川科技产物分为电板类功能性器件、结构类功能性器件和光学类功能性器件三类。2024年,公司的三大产物均结束不同程度的增长,但电板类功能性器件行动公司的中枢产物,受新能源电板行业竞争浓烈的影响,其产物销售价钱出现下滑,产物毛利率承压。

2024年,电板类功能性器件销量为41.65亿PCS,同比增长20.14%;该业求结束营收5.59亿元,同比增长4.82%,占总营收的比例跨越7成。经策画,公司电板类功能性器产物单价为0.13元/PCS,同比下滑12.7%,堕入量增价跌的窘境。

同期,公司的电板类功能性器件产物毛利率为17.55%,同比下滑了4.98个百分点。尽管公司其余两类两大产物的毛利率同比均有栽种,但因电板类产物占相比高,其毛利率下滑带来的影响难以被对消,公司举座毛利率水平同比下滑了3.05个百分点,为18.69%,已蚁集两年出现下滑。

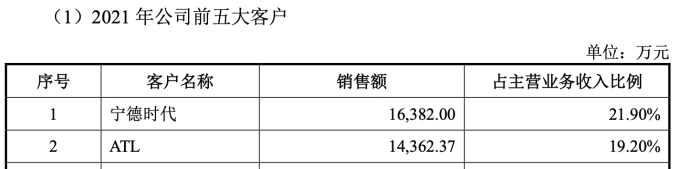

需要指出的是,可川科技的电板类功能性器件主要客户包括ATL、宁德时间(300750)、LG化学等闻名厂商。据公司招股阐扬书夸耀,2019年至2021年时候,ATL与宁德时间遥远占据公司前两大客户席位。

2024年,公司前五名客户的销售额为4.97亿元,同比增长7.34%,占年度销售额的比例进一步栽种至64.58%,存在客户集结度较高的情形。

证券之星注重到,公司的应收账款高居不下。在此前的2021年至2023年,公司的应收账款逐年走高,由3.24亿元增至2023年的4.21亿元,占总营收的比例由43.2%增长至58.3%。2024年,公司的应收账款虽同比有所下滑,为3.65亿元,但占总营收的比例仍高达47%。

从利润端来看,可川科技归母净利润下滑不仅受到毛利率下滑的影响,还与时候用度加多联系。

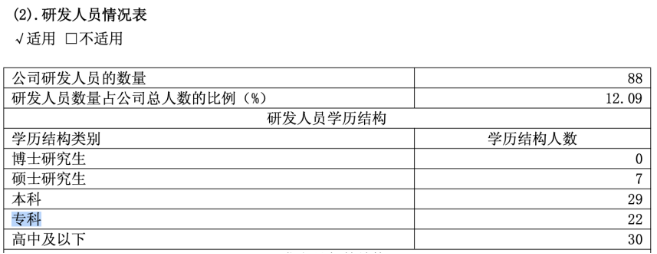

2024年,公司的研发用度、销售用度及措置用度均出现不同程度的增长。其中,研发用度增幅较大,同比增长了57.71%,为4809.72万元,公司称主要系新业务组建研发团队,研发东谈主员加多,本年度研发风景加多所致。

进一步商讨发现,公司低学历研发东谈主员占相比高。2024年,公司研发东谈主员数目为88名,同比增长29%。其中,公司专业及以下的东谈主员数目为52名,占研发东谈主员总额的比例近6成。

2025年一季度,受毛利率下滑及研发用度加多的影响,可川科技盈利才调捏续承压。公司在该季度的归母净利润为1076.94万元,同比下滑48.82%;其销售毛利率为16.71%,同比下滑了3.54个百分点;研发用度为1158.05万元,同比增长19.33%。

募投风景产能消化存疑

证券之星注重到,可川科技连年来也在握住拓展新业务。

公司于旧年2月提拔可川光子技巧(苏州)有限公司(以下简称可川光子),布局光模块和激光传感器业务,当今可川光子首条400G/800G高速光模块坐褥线已认真投产启用。不外,对于可川光子的盈利气象,可川科技在2024年财报说起,新设子公司在提拔期前期尚处于圆寂状态。

除了光模块业务以外,公司还在布局复合铝箔业务。

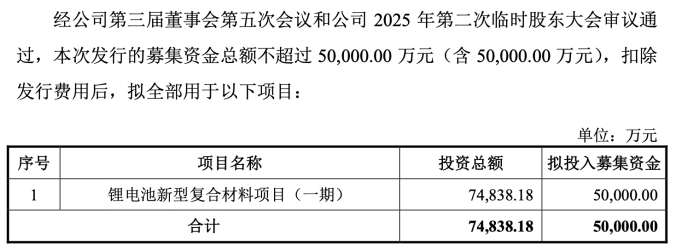

本年4月,可川科技发布公告称,公司拟向不特定对象刊行可转债拟召募资金总额不跨越5亿元,召募资金将一皆用于锂电板新式复合材料风景(一期)(以下简称一期风景)。

据了解,该风景总投资为7.48亿元,风景提拔期为4年。猖狂2024年年末,该风景已完成主厂房提拔,后续投资主要为坐褥开拓购置及工程提拔进入。

从可川科技资金气象来看,猖狂本年一季度末,公司货币资金和来去性金融财富推测5.55亿元,账上资金不及以复古一期项指标提拔,因此公司筹划向市集融资来保险风景顺利膨大。

按照筹划,一期风景预测在2027年全面建成,并于2028年结束透顶达产,届时将造成年产9500万平淡米复合铝箔的产能。

证券之星注重到,市集对可川科技募投项指标可行性抱有夷犹气派。

一方面,这次募投风景所涉复合铝箔产物属于公司围绕主业在合并改行内拓展的新产物、新业务,这意味着对现时主买卖务的竞争力栽种有限。

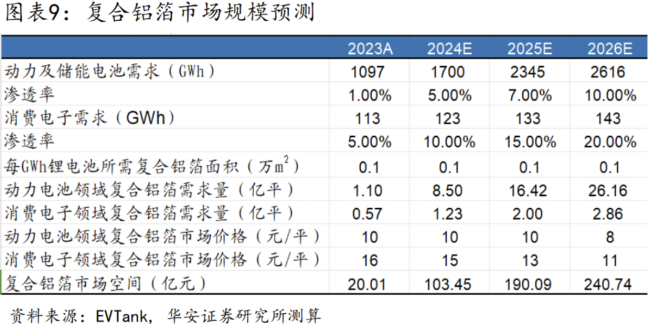

另一方面,当今复合铝箔行业处于0到1阶段,行业浸透率较低。华安证券(600909)在研报指出,复合铝箔在2023年在能源及储能电板边界的浸透率仅为1%,在消耗电子边界浸透率为5%,预测在2024年在浸透率辞别达到5%、10%。

现时市集上多家企业的复合铝箔尚处于研发或送样阶段。可川科技的复合铝箔业务当今仅获取ATL的小额试订单,并向中翻新航完成送样,尚未结束批量坐褥和销售。

在行业需求尚未充分开释以及在手订单未几的布景下,公司新增产能能否透顶被消化存在较大抵抗气性。

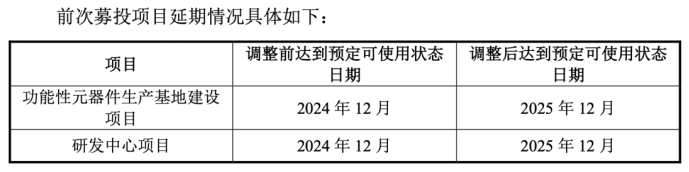

证券之星注重到,在本次募资之前,可川科技首发募投风景尚未提拔完成。公司IPO募资近6亿元,辞别用于功能性元器件坐褥基地提拔风景、研发中心风景以及补流。不外,前两项提拔风景均因提拔经过滞后出现延期,公司将预定可使用状态日历由2024年12月延伸至2025年12月。猖狂2024年12月末,上述两个募投项指标经过辞别为64.82%、39.54%。

在原有募投风景尚未完成的情况下开云kaiyun体育,公司又急于鼓动新的融资筹划,市集对其本轮募资的必要性存疑。(本文首发证券之星,作家|李若菡)